- Für jedes Rechtsgebiet gibt es eine spezielle Rechtsschutzversicherung.

- Eine Rechtsschutzversicherung muss vor Beginn des Streitfalls abgeschlossen werden.

Beste Vorgehensweise + Vergleich

- Achten Sie auf die Tarifmerkmale und die Hinweise in unserem Video.

- Danach können Sie sich mit dem Tarifrechner Angebote einholen.

- Prüfen Sie die Angebote sorgfältig. Auf was Sie achten müssen, lesen Sie in unserem Ratgeber.

Rechtsschutzversicherung Ratgeber

- Diese Versicherungen haben Vorrang

- Wann ist eine Rechtsschutzversicherung gut?

- Für welche Rechtsfälle bringt eine Rechtsschutzversicherung nichts?

- Übernimmt eine Rechtsschutzversicherung alle Kosten?

- Muss es sich für eine Erstattung um einen Streit vor Gericht handeln?

- In welchen Fällen kündigt mich die Rechtsschutzversicherung?

- Probleme mit der Rechtsschutzversicherung – was tun?

- Wichtige Fragen – kurz beantwortet

Darum geht es

Jeder zweite Haushalt hat hierzulande eine solche Rechtsschutzversicherung. Die meisten von Ihnen interessanterweise, um notfalls die eigenen rechtlichen Interessen gegenüber dem Vermieter oder dem eigenen Arbeitgeber durchzusetzen.

Es scheint, als trauten sich die Menschen nicht, ohne dieses Schutzschild in den Rechtsstreit zu ziehen, – zu Recht, denn der kann mehrere Tausend Euro teuer werden. Doch wie wahrscheinlich ist das? Wie dringend brauchen Sie eine Rechtsschutzversicherung?

Diese Versicherungen haben Vorrang

Tatsächlich gibt es Versicherungen, die ebenfalls freiwillig sind und dennoch sehr viel wichtiger wären als die Rechtsschutzversicherung. Dazu gehören die Berufsunfähigkeitsversicherung und die Private Haftpflichtversicherung.

Wenn Sie etwa einem Dritten Sachschaden zufügen – etwa, weil Sie jemandem beim Umzug helfen und den Karton fallen lassen, hilft Ihnen die Privathaftpflichtversicherung. Sie ergänzt ebenfalls die Kfz-Haftpflichtversicherung und die Hausratversicherung sinnvoll.

Die Berufsunfähigkeitsversicherung tritt ein, wenn Sie eine Umschulung machen müssen oder gar nicht mehr arbeiten können. Die Unterschiede der Angebote sind enorm. Lassen Sie sich hier ausreichend beraten.

Zahlen und Fakten zur Rechtsschutzversicherung

| Streitfälle mit Rechtsschutzversicherung | 4,1 Millionen |

| Versicherungsaufwendungen Rechtsschutzversicherer | 2,7 Milliarden € |

| Kostenübernahme Anwaltshonorare davon | 2,29 Milliarden € |

Im Verhältnis zu der Prämie, die Sie jährlich für eine Rechtsschutzversicherung aufbringen müssen, kann die Beratung bei einem Anwalt preiswerter sein. Oft wirkt bereits ein Schreiben mit Anwaltsbriefkopf Wunder und Sie umgehen den Rechtsstreit bevor er richtig beginnt. Deshalb muss eine Rechtsschutzversicherung nicht zwingend sinnvoll für Sie sein.

Für wen aber lohnt sie sich?

Abhängig von Ihren individuellen Umständen stehen Sie eventuell ganz ohne rechtlichen Schutz da. Sind Sie im Mieterverein? Vielleicht in einer Gewerkschaft? In diesen Fällen genießen Sie aber schon einen gewissen Schutz und Unterstützung, Ihre Interessen zu vertreten.

Haben Sie große Verantwortung im Beruf? Gibt es viel Ärger wegen Krankheiten oder befürchten Sie vielleicht, Ihr Arbeitsplatz könnte in Zukunft zu Unrecht wegfallen? Dann kann in diesem Feld eine Versicherung sinnvoll sein. Das gilt analog für zu Recht befürchtete Streitigkeiten mit dem Vermieter.

Wenn Sie oft weite Strecken fahren oder viel im Ausland unterwegs sind, ist vielleicht eine Verkehrsrechtsschutzversicherung für Sie angezeigt.

Die persönliche Einstellung zu Rechtsstreitigkeiten spielt keine unerhebliche Rolle. Es gibt Menschen, denen es sehr wichtig ist, rein um des Prinzips willen Ihr Recht durchzufechten. Das kann dann heißen, dass der Streitgegner ein Multi-Unternehmen ist – trifft das für Sie zu? Dann rentieren sich die Prämien sicherlich früher oder später.

Wann ist eine Rechtsschutzversicherung gut?

Für die Definition Ihres Leistungsumfangs kombinieren Sie verschiedene Leistungsmodule nach Ihren Bedürfnissen. Die Bausteine von einem Rechtsschutz richten sich nach Lebensbereichen.

Diese sind eingeteilt in:

- Immobilien

- Mietangelegenheiten

- Verkehrsthemen

- Berufliche Angelegenheiten

- Privates

Sie zahlen also nur für den Schutzbereich, den Sie sich auswählen. Leider heißt das auch, dass Sie trotz einer Rechtsschutzversicherung im Fall eines anderes gerichteten Rechtsstreits alleine dastehen.

Ein Vertrag pro Haushalt

So lässt es sich zusammenfassen, dass Sie für sich und Ihren Partner nur eine Police benötigen. Darin eingeschlossen sind außerdem Ihre Kinder sowie auch die volljährigen Kinder, wenn sie noch nicht selbst verheiratet sind. Für diesen Rundumschutz brauchen Sie nur einen Familientarif wählen.

Information: Einige Anbieter treten großzügig für alle Personen ein, die im Haushalt leben. Die Arag bietet aktuell den umfangreichsten Schutz.

Wussten Sie, dass die Rechtsschutzversicherung am meisten in diesen Bereichen benötigt wird?

- Verkehrsrecht

- Wohnrecht

- Berufsrecht und

- Privatrecht

Auf dieser Basis haben wir die Leistungen der einzelnen Anbieter auch bewertet.

Entwicklung der Rechtsstreitkosten

| Streitfall | Streitwert 2012 | Streitwert 2018 | Kosten 2012 | Kosten 2018 |

|---|---|---|---|---|

| Mietminderung wegen Schimmel | 2.706 € | 10.269 € (+279%) | 1.609 € | 4.933 € (+206 %) |

| Räumungsklage Eigenbedarf | 5.412 € | 5.868 € (+8 %) | 2.752 € | 2.947 € (+7%) |

| Kündigungschutzklage + Arbeitszeugnisstreit | 14.785 € | 17.012 € (+15%) | 2.653 € | 3.295 € (+24%) |

| Reisemängel Urlaub | 2.240 € | 2.400 € (+7%) | 1.397 € | 1.747 € (+25%) |

| Rückabwicklung KfZ-Kauf wegen Defekt | 35.000 € | 37.000 € (+6%) | 6.759 € | 8.310 € (+23%) |

Im Folgenden lesen Sie die Module, aus denen Sie sich ein passendes Rechtsschutzpaket schnüren können:

| Modul | Erläuterung |

|---|---|

| Schadenersatz | Setzen Sie entstandene Ansprüche durch, unabhängig davon, wie sie entstanden sind. |

| Verträge | Hier holen Sie sich finanzielle Rückendeckung, um auf die Einhaltung geschlossener Verträge zu pochen. |

| Steuer | Damit Sie sich finanziell leisten können, mit dem Finanzamt um Anerkennungen und Rückerstattungen zu streiten, gibt es diesen Baustein. |

| Arbeit/Job | Alles, was mit diesem Themenfeld zu tun hat, ist abgedeckt; vom miesen Arbeitszeugnis bis hin zur Abfindung. |

| Soziales | Inbegriffen sind Wohnungsangelegenheiten bei Unterstützung, Berufskrankheiten oder Probleme mit der Krankenkasse, außerdem auch für Zwistigkeiten mit dem Jobcenter. |

| Familie | Es geht um Sorgerecht und Erbschaft, aber auch um Fragen zur Adoption. |

| Verwaltung | Alles, was hier mit Behörden zu tun hat, wird eingeschlossen. |

| Strafrecht | Fahrlässige Verhaltensweisen, Ordnungswidrigkeiten und auch Verkehrsvergehen sind inkludiert. Oft wird Ihnen aber dann der Schutz versagt, wenn ein Vorsatz im Raum steht. |

| Wohnen | Streit um Betriebskosten, Abrechnungen von Nebenkosten sowie Erhöhungen anderer Zahlungen sind eingeschlossen. Außerdem Streit im Rahmen einer Räumungsklage. Hinweis: Sind Sie Vermieter, müssen Sie sich speziell mit einer Vermieterschutzversicherung abdecken. |

Für welche Rechtsfälle bringt eine Rechtsschutzversicherung nichts?

Für alle Angelegenheiten, die bereits vor der Vertragsunterschrift begonnen haben, tritt die Rechtsschutzversicherung nicht ein.

Damit eine Rechtsschutzversicherung auch nicht als Notnagel abgeschlossen werden kann, gibt es eine Wartezeit zwischen 8 und 12 Wochen.

Eine Ausnahme bilden hier oft aber Fälle aus dem Verkehrsrecht. Viele Versicherer sind hier schon direkt ab Abschluss an Ihrer Seite.

Schadensersatzansprüche an Sie können Sie nicht mithilfe der Rechtsschutzversicherung abwehren. Außer, die Ansprüche entstammen einer Vertragsverletzung. Vorrangig allerdings ist hier die Haftpflicht.

Selbstredend hilft Ihnen die Rechtsschutzversicherung auch nicht, um sich bei absichtlich begangenen Straftaten zu verteidigen.

Auch wenn es darum geht, sich um Bauplanung, den Bau selbst oder andere verwandte Themen zu streiten, ist die Rechtsschutzversicherung kein geeigneter Schutz.

- Verletzen Sie das Eigentum Dritter etwa Patente, Urheberansprüche oder Markenrechte, gibt es keinen Schutz.

- Wenn immer Sie spekulieren, spielen oder wetten ist die Rechtsschutzversicherung nicht zuständig.

- Geht es um einen Streit zwischen Parteien, die in einer Police versichert sind, entfällt der Schutz ebenfalls.

Praxis-Tipp: Schauen Sie sich immer den dritten Paragrafen Ihrer Police an, um genau herauszufinden, wann Ihre Rechtsschutzversicherung eine Unterstützung ausschließt.

Übernimmt eine Rechtsschutzversicherung alle Kosten?

Ist die Versicherung zuständig und erklärt, dass sie Sie unterstützt, dann werden Ihnen die Kosten für den Anwalt bezahlt, die Auslagen für das Gericht sowie potenzielle Honorare für Sachverständige, Aufwendungen für Zeugen und natürlich auch nötige Reisekosten und Dolmetschergebühren. Es kann sogar auch sein, dass Ihnen die Versicherung ein Darlehen (zinslos) gewährt, um eine Strafkaution zu hinterlegen.

Natürlich zahlt die Rechtsschutzversicherung auch alle Kosten vom Prozessgegner, sollte der Rechtsstreit verloren werden.

Übrigens: Jegliche Strafgelder und andere Bußgelder zahlt die Versicherung nicht.

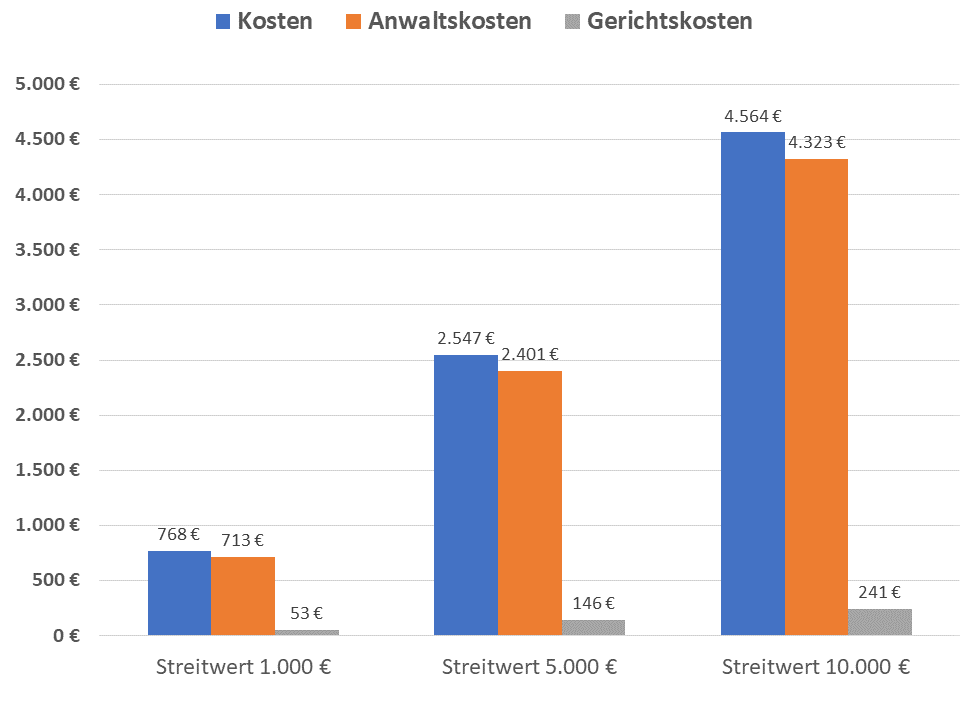

So viel kosten Rechtsstreitigkeiten

Quelle: Berechnung GDV Gesamtverband der Deutschen Versicherungswirtschaft e.V. (Stand: 04.06.2018).

In welchen Fällen kündigt mich die Rechtsschutzversicherung?

Letzterer Begriff ist so wichtig, weil Sie natürlich nicht unbegrenzt für Ihre Prämie in Rechtsangelegenheiten Vertreten werden. Irgendwann werden Sie für den Versicherer zu teuer und er kündigt sie. Das passiert meistens, wenn Sie mehr als zweimal im Jahr an den Anbieter herantreten. Aber auch hier kann es sein, dass Sie in beiden Fällen nicht Schuld waren und nicht gekündigt werden.

Hinweis: Kündigen Sie immer selbst. Selbst dann, wenn Sie gekündigt wurden; Sie können ein Gespräch suchen, dass die Gesellschaft Ihren Schritt zurückzieht und selbst den Vertrag beenden. Denn: Jede neue Versicherung erfragt, ob, wie und weshalb das Vertragsverhältnis war und beendet wurde. Das ist häufig ein Ablehnungsgrund – oder kann sehr teuer werden.

Probleme mit der Rechtsschutzversicherung – was tun?

Probleme treten dann auf, wenn die Versicherung behauptet, Ihre Sache hätte keine Aussicht auf Erfolg. Außerdem kann sie nicht zahlen wollen, weil Sie behauptete, Sie wären absichtlich in den Rechtsstreit geraten.

Nun steht Ihnen frei, diese Entscheidung anzufechten.Mit einer Stichentscheidung beauftragen Sie einen Anwalt, die Aussicht auf Erfolg herzuleiten. Ein anderes Mittel ist es, ein Schiedsgutachten zu beantragen; hier entscheidet ein Gutachter von der Versicherung über den Fall. In beiden Anfechtungsvarianten, ist die Entscheidung endgültig.

Praxis-Tipp: Für die Stichentscheidung kommt die Rechtsschutzversicherung auf. Wenn Sie beim Schiedsgutachten verlieren, bleiben Sie auf den Kosten sitzen.

Kostenlos prüfen lassen können Sie Ihr Problem von einem Versicherungsombudsmann. Wenn dabei herauskommt, dass Ihre Klage Aussicht auf Erfolg hätte und weniger als 10.000 Euro kostet, dann kann er die Versicherung rechtlich bindend verpflichten, selbige zu bezahlen.